Como pagar o IRS em prestações

A nota de cobrança do IRS deve ser paga até 31 de agosto. No entanto, quem não puder fazê-lo por falta de disponibilidade financeira pode solicitar o pagamento deste imposto em prestações.

Conheça as condições, os requisitos e os procedimentos. Informações obtidas a partir do portal das Finanças .

1 - Condições:

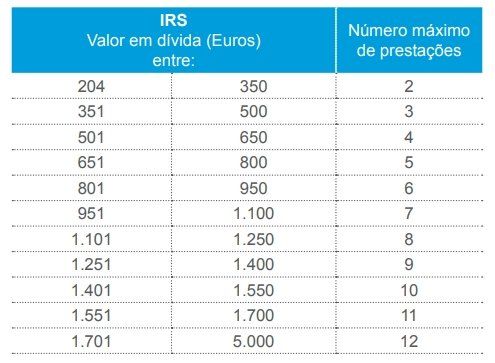

Findo o prazo de pagamento voluntário, as dívidas de imposto sobre o rendimento de pessoas singulares (IRS) de valor igual ou inferior a € 5.000 poderão ser pagas em prestações, sem a prestação de garantia, desde que não seja devedor de outros tributos administrados pela Autoridade Tributária. Com o número máximo de 12, o número de prestações permitidas para o IRS varia de acordo com a seguinte tabela:

2 - Requerimento

O requerimento deve ser apresentado, por via eletrónica, através do Portal das Finanças, no prazo de até 15 dias após a data limite de pagamento da nota de cobrança.

Para o fazer, deverá entrar em https://www.portaldasfinancas.gov.pt, autentica-se com a sua palavra passe, e:

1. Na pesquisa livre do portal das finanças escrever “prestações”;

2. Escolher a opção “Planos Prestacionais” e clicar em “Aceder”;

3. Escolher a opção “REGISTO”;

4. Escolher a nota de cobrança que pretende e clicar em “SIMULAR”;

5. Selecionar a condição “Sem apresentação de garantia” e clicar “CONFIRMAR”;

6. Faça a simulação do plano, escolhendo o número de prestações de acordo com a tabela acima referida;

7. No campo “Razão Económica” escolher o motivo de entre a lista que lhe é dada;

8. No campo “Justificação do motivo indicado anteriormente” escrever sucintamente a justificação do pedido;

9. Registar o pedido.

A AT deve disponibilizar oficiosamente o requerimento, independentemente da apresentação do pedido, se estiverem reunidas cumulativamente as condições:

a) A dívida se encontrar em fase de cobrança voluntária;

b) Não seja devedor de quaisquer tributos administrado pela AT; e

c) A dívida se vença até 31 de dezembro de 2020.

3 - Análise do pedido

Verificando-se que o requerente não é devedor de quaisquer outros tributos administrados pela AT, o pedido é deferido automaticamente.

No caso em que o pedido do pagamento em prestações é efetuado oficiosamente, a AT notifica o contribuinte/sujeito passivo da criação do plano em prestações previamente fixado.

4 - O cálculo das prestações

Deferido o pedido de pagamento em prestações, o total do imposto é dividido pelo número de prestações mensais e iguais (constantes da tabela), acrescendo à primeira prestação as frações resultantes do arredondamento de todas elas.

Ao valor de cada prestação acrescem os juros de mora contados sobre o respectivo montante desde o termo do prazo para pagamento voluntário até ao mês do respectivo pagamento.

5 - O pagamento

O pagamento das prestações deve ser efetuado até ao final de cada mês, em qualquer dos locais habituais, sendo para o efeito emitidos documentos de cobrança mensais.

As notas de cobrança prestacionais serão enviadas para o domicílio fiscal, pelo que o mesmo deve estar sempre actualizado.

Caso tenha aderido à “Via CTT” as prestações serão enviadas por este meio.

No caso do pagamento em prestações definido pela AT, o pagamento da primeira prestação deve ser efetuado até ao final do mês seguinte ao da criação do plano e o pagamento das prestações seguintes até ao final do mês correspondente.

Neste caso, o documento para pagamento de cada prestação (referência de pagamento) tem de ser obtido diretamente através do Portal das finanças.

6 - A falta de pagamento e incumprimento

A falta de pagamento de qualquer das prestações importa o vencimento imediato das seguintes e a instauração do processo de execução fiscal pelo valor em dívida.

Informações adicionais:

Em caso de pretender um número de prestações superiores ao permitido, de acordo com a tabela anterior, ou para notas de cobrança de valores superiores a € 5.000, será necessário a prestação de uma garantia.

No caso em que o pagamento em prestações for determinado pela AT, o pagamento da primeira prestação equivale à aceitação do plano prestacional fixado.

Este regime, na sua globalidade, não é aplicável às dívidas por falta de entrega, dentro dos respetivos prazos legais, de quaisquer retenções de imposto

Mais informações e esclarecimentos no PORTAL DAS FINANÇAS

Nova orientação do Fisco: venda do quinhão não paga IRS — O que fazer para recuperar o imposto pago?